無職期間こそ自分磨き!!【無料でできる自己投資6選】と、+αで必要なお金

いとまさ

いとまさの人生向上委員会

なるべく早く修復作業を終らせられるよう頑張っています。

ご不便をおかけして、すみません。

こんにちは、いとまさです^^

2021年6月から、自衛隊時代に貯めた貯金を切り崩しつつ、無職生活を送っています。

今の無職生活は非常に充実していますが、大変なこともあります。

よく言われる「無職は社会的信用が低い」ということも、その1つですね。

いくら貯金があっても、無職だと社会的信用が低いため、クレジットカードなど、信用が必要になる契約は難しいと言われています。

そしてこれは、多くの無職が直面する問題です。

今、この記事を読んでくれてるあなたも、”貯金はあるけど無職” という状態で、

「無職はクレジットカードの審査に通らない」って聞いたけど、本当?

貯金があれば、無職でもクレジットカードは作れる??

と、悩んでいるのではないでしょうか?

でも、安心してください。

これに関しては、

無職でも、貯金ありなら、クレジットカードの審査に通ります。

(=クレジットカードは作れます。)

実際、僕は無職の状態で、イオンカードを作ることができました。

イオンカードは、AEONが発行してるクレジットカードです。

これから、この記事で、

・僕が無職でイオンカードを作れた話

・クレジットカードの審査において重要なこと

・無職がクレジットカード作る際のアドバイス

・無職でも審査に通りやすいクレジットカード(コチラ)

・クレジットカードを作れなかった時の手段

について、紹介・解説していきます。

ボリュームが少しかなり多い(ごめんね)ですが、”無職でも貯金はある” あなたがクレジットカード作る際の参考になるはずです。

ぜひ、最後まで読んでください^^

・無職でも貯金があればクレジットカードの審査に通るのか?

・クレジットカードの審査において重要なこと

・無職がクレジットカード作る際のアドバイス

・無職でも審査に通りやすいクレジットカード

・クレジットカードを作れなかった時の手段

まず、冒頭でも書いたとおり、無職でも、貯金ありなら、クレジットカードの審査に通ります。(=クレジットカードは作れます。)

この根拠については次の項で解説しますが、何よりも根拠となるのは、僕自身の「無職でもイオンカードを作ることできた」という経験です。

まずは、この「僕が無職でもイオンカードを作れた」経験についてお話します。

イオンカードを申請したのは、2021年6月に自衛隊を辞めて、その2ヶ月後の、2021年8月です。

イオンカードは、以下のように、イオンユーザーにとって、非常にお得なクレジットカードです。

・20日&30日は、イオンでの支払いが5%OFF

・イオンでの買い物は、ポイント還元率1.5%

ある程度生活が落ち着き、「今後、食料品や日用品は、基本的にイオンで買うだろう」と判断し、イオンカードを作ろうと考えました。

申請時、すでに僕は無職でしたが、あまり深く考えることなく、即、オンラインで申請しました。

当時の状況(今もあまり変わりませんが)は、より具体的には以下のとおりです。

・無職

・年収0円(=無収入)

・貯金300万以上

・独身(男)26歳

・居住地は家族所有(実家)

・居住期間3ヶ月以内

・他社からの借入0円

申請時のフォーマットにも、できるだけありのままを入力しました。

できるだけというのは、申請フォーム【ご本人さまについて】の[ご職業]の選択肢に、 ”無職” の選択肢が無いため、

・「無職」→「自営業」

にして、

また、自営業だと収入0円ができないので、

・「年収0円(無収入)」→「1万円」

にしました。

自分を弁護するわけではないですが、無職も自営業も同じようなものです。

自営業者を名乗る(自営業を始める)のに、収入額をはじめ、条件などは一切ありません。

つまり、極端な話、ここで「事業をする」と決めた瞬間、収入0円の自営業者になれるわけです。

例えば、「(いつか)ブログに広告を貼って稼ぐ」と決めてブログを開設すれば、その時点で年収0円のブロガー(自営業者)です。

このように、無職でも自営業でも、実態は変わりません。(もちろん、人によります。)

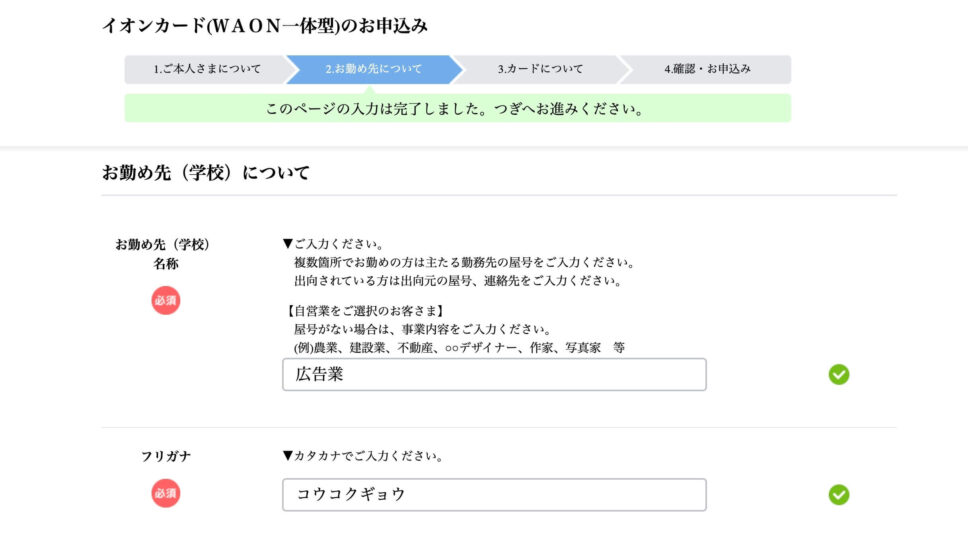

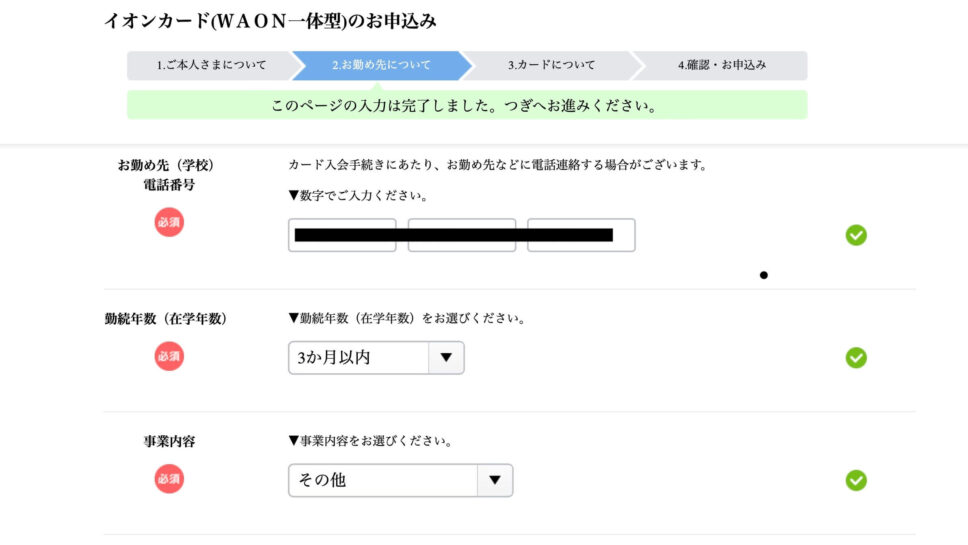

・・というわけで、僕は無職ですが、「自営業」で申請しました。

選択肢に「無職」が無かったしね。しかたない。うん。

合わせて、【お勤め先について】も、

・お勤め先名称:広告業(ブログアフィリエイトを意識)

・勤務年収:3ヶ月以内

・事業内容:その他

と、自分の現在の状況に1番近いものを選択して、申請しました。

このように申請した結果、無事、クレジットカードの審査に通り、無職でもイオンカードを作ることができました。

このように、実際に僕が無職でもクレジットカードを作れていることから、

無職でも(貯金があれば)クレジットカードは作れる

と言えます。

さらに、この実績からだけでなく、一般的にも「無職でもクレジットカードは作れる」と言える根拠もあります。

この根拠とは、

「クレジットカードの審査において、無職かどうかは大事だけど、それ以上に重要なことがある」

という事実です。

ここから、この ”クレジットカードの審査において重要なこと” について解説していきます。

結論から言うと、クレジットカードの審査において重要なことは、”総合的” な ”信用度” です。

クレジットカードを作って利用することは、クレジットカード会社にお金を借りることと同じです。

クレカの仕組み上、支払い料金を立て替えてもらいますよね?

一時的ですが、借金するわけです。

そのため、クレジットカードを作るには(クレジットカード会社にお金を借りるには)、

「この人なら、ちゃんと返してくれる」

と思ってもらえるための、信用が必要になります。(=信用度)

この信用度は、”収入”や”職業”などの1つの項目で決まるわけではなく、様々な要素を考慮した上で決まります。

そのため、クレジットカードの審査においては、”総合的” な信用度が重要となります。

総合的な信用度を計る上で、”無職”であることは、マイナス要素です。

しかし、総合的な信用度を計るための要素の1つでしかありません。

そのため、無職だからといって、

「無職=信用度0」

「無職=クレジットカードを作れない」

となるわけではなく、”無職” 以外の他の要素を考慮した上で、信用度が評価され、その信用度によって、どうなるかが決まります。

具体的には、”無職” という要素以外に、

・年齢

・過去の返済履歴(クレヒス=クレジットカードヒストリー)

・持ち家か賃貸か

・扶養されているか

といった要素を考慮して、信用度は評価されます。

上記のように、様々な要素を考慮して、総合的な信用度は決まります。

そして、これらの要素の中で1番大事なのは、クレヒスです。

クレヒスとは、クレジットカードヒストリーの略で、過去の返済履歴のことを指します。

クレジットカード会社の審査基準は公開されていないので、絶対とは言えませんが、一般的に「クレヒスが1番大事」とされています。

そして、これは僕も同意見です。

このことは、クレジットカード会社の立場に立って考えれば、納得できると思います。

例として、あなたがお金を貸す立場の場合(=クレジットカード会社の人の場合)、

① 仕事しており十分な収入はあるが、今まで何回も借金を踏み倒してる人

② 無職で収入は無いが、過去1度も返済に遅れたことがなく、ちゃんとお金を返してる人

この2人のどちらにお金を貸すでしょうか?

(「どっちにも貸さない」はナシよ。笑)

もしかしたら、①を選ぶ人もいるかもしれませんが、②を選ぶ人の方が多数派でしょう。

そして、②を選んだ多くの人は、収入や職業よりも、過去の実績(=クレヒス)を評価したわけです。

こうやって実際に想定して、

”信頼度を判断する時は、職業や収入よりも、過去の実績=クレヒスの方が大きな役割を果たす”

ということが、理解できたと思います。

クレジットカード会社の審査でも同じです。

こういう理由から、「クレヒスが1番大事」と言われており、また、これは事実でしょう。

事実だからこそ、1度ブラックリストに入ってしまうと、それ以降、いくら十分な収入があろうが、クレカを作ったり、ローンを組めなくなったりするわけです。

収入があっても、それを返済に回さない人(という実績がある人)には、お金は貸せません。

反対に、収入が無くても、どうにかしてお金を返す人(という実績のある人)には、比較的安心してお金を貸せます。

極端な話、クレジットカード会社は、お金が返ってくれば、それでいいですからね。

そのお金が、収入以外のどこから来ようが(親の援助なり所持品の売却なり)、お金を返してくれるなら、それでOKなんです。

だからこそ、「僕ちゃんとお金返せますよ」という実績=クレヒスが、総合的な信用度を計る上で、最も大事な要素となるわけです。

実際、僕が無職・無収入でクレジットカードを作れたのも、このクレヒスによるところが大きかったと思います。

僕は、クレカの支払いはもちろん、スマホ代や公共料金など、どんな支払いでも、1度も遅延・延滞したことはありません。(ドヤァ)

ここまで書いてきたことを整理すると、「信用があれば、無職でもクレジットカードは作れる」と言えます。

”無職” という、信用度においてマイナスの要素があっても、それ以上のプラスの要素があればいいわけです。

そして、”良好なクレヒス” や ”貯金” が、このプラスの要素(=信用)となります。

つまり、「信用(=良好なクレヒスや貯金など)があれば、無職でもクレジットカードは作れる」となります。

これがタイトルの【無職でも貯金ありならクレジットカードの審査に通る!】に繋がります。

ネット上では一部、「クレカの申請に貯金額は関係ない」という意見もありますが、関係は大アリでしょう。

その理由は、貯金額により返済能力を計れ、それが信用度に繋がるからです。

(てか、関係無いなら、そもそも聞かんやろ・・。)

ここまで書いてきたように、

クレジットカードの審査において重要なことは、総合的な信用度であり、

その総合的な信用度は、職業や収入だけでなく、クレヒスや貯金など、多くの要素から判断されます。

そのため、無職であっても、貯金がある人やクレヒスが良好な人は、総合的な信用度は高く、クレジットカードを作ることができます。

前項で述べたとおり、クレジットカードの審査において重要なことは、総合的な信用度です。

そのため、無職がクレジットカードを作る際には、「(無職でも)この人は信用できる」と思ってもらわないといけません。

別の言い方をすると、”「この人、怪しいな・・」と思われてはいけない” ということです。

クレジットカードを申請する際には、「怪しい」と思われないために、注意すべき点がいくつかあります。

そして、「怪しいと思われないために注意すべきこと」のほとんどが、そのまま【無職がクレジットカードを作る際のアドバイス】になります。

この【無職がクレジットカードを作る際のアドバイス】は、具体的には以下の6つです。

無職がクレジットカードを作る際のアドバイス

① 嘘をつかない

順に解説します。

このアドバイスには、「クレヒスを良好にする」や「貯金額を増やす」など、”今さらどうしようもないこと” は含んでいません。

全て、今からでも、無職の状態であっても、取り組めることです。

まずは、「嘘をつかない」ということが1番大事です。

これはアドバイスというより、大前提ですね。

ネット上には、「収入を盛って記入し〜・・」「貯金額を多目にして〜・・」などと書いている記事がありますが、これはオススメしません。

なぜなら、嘘をついた場合、その嘘がバレた時に失うものが大きすぎるからです。

作成したクレジットカードの契約が取り消しになるだけでなく、嘘をついて取り消しになった事実が、クレヒスに事故記録として残る可能性もあります。

そうなると、あなたのクレヒス(信用)には、大きな傷がつきます。

こうなってしまうと、それ以降「他のクレカやローン、スマホなど、何も契約できない」という事態にもなりかねません。

このように、嘘がバレた時に失うものが大きすぎるので、大前提として、絶対に嘘はつかないようにしましょう。

嘘つかなくても審査通るしね!

無職がクレジットカード申請する際には、「キャッシングは利用しない」を選択することをオススメします。(キャッシング枠0円で申請)

これは、「自分にはお金があり、借りたお金(クレジット代金)を返すことができる」と、返済能力を示すためです。

支払い方法の1つとして、クレジットカードを利用する理由は色々あります。

支払いで貯まるポイントのため、決済が便利だから、そもそもクレジットカード決済にしか対応していない・・など、人それぞれです。

しかし、キャッシングを利用する理由は1つだけで、「お金が無いから」です。

お金を持っている人は、現金を借りる(キャッシングをする)必要はありません。

なので、無職でキャッシングを利用するということは、自ら「お金が無い→返済能力が無い」と言うことと同じです。

安定した収入がある人なら、一時的にお金が無い状態になっても大丈夫でしょう。

手元にお金が無くても、収入から返済できると考えられます。

一方、安定した収入が無い人(=無職)で、お金も無いという状態では、返済のためのお金はどこにもありません。

そんな返済能力の無い人に、お金を貸す(クレジットカードを発行する)会社はありません。

安定した収入が無くても、お金=貯金があるから、「ちゃんとお金を返す」と見込んで、クレジットカードを発行してもらえるわけです。

キャッシングの利用(申請)は、この前提を覆すことなので、これでクレジットカードを作るのは、非常に難しくなります。

なので、無職がクレジットカードを作成する際には、

「自分にはお金があり、借りたお金(クレジット代金)を返すことができる」と、返済能力を示すため、

「キャッシングは利用しない(キャッシング枠0円)」で申請しましょう。

複数のクレカを同時に申し込めば、どれか1つは作れるのでは!?

というように、「複数申請でクレカを作れる可能性が高くなる」と考える人もいるかもしれませんが、これは逆です。

複数のクレカを同時に申し込むと、クレジットカードの審査に通りにくくなります。

その理由は、同時申し込みをすることで、信頼度が落ちてしまうからです。

クレジットカード会社は、申込者について、過去半年間の申し込み履歴を確認することができます。

そして、カード審査の際に申し込み履歴を確認して複数の申し込みがあると、「お金に困っている」と判断され、信用度は下がってしまいます。

その他、「クレジットカードを使って良からぬことをしようと企んでる」と思われることもあるかもしれません。

もちろん、これも信頼度の低下に繋がります。

このように、同時申し込みをすることで信頼度が落ちてしまう可能性がるため、クレカは同時に複数申し込まないことをオススメします。

1度申請したら半年間以上空けて、1枚ずつ申請しましょう。

身分証明書類を顔写真付きのものにした方が、信用度は高くなると言われています。

保険証などの顔写真の無いものも身分証明書類として使えますが、信頼度の面では、顔写真がある方が良いようです。

・運転免許証

・マイナンバーカード

・パスポート

など

正直、「顔写真が有るか・無いかで、信用度が大きく変わることはないのでは?」と、僕は思います。

ただ、身分証明書類を顔写真付きのものすることに効果が無かったとしても、損をすることもありません。

なので、(効果は未知数ですが)身分証明書類は顔写真付きのものにすることをオススメします。

信頼度が上がればラッキーくらいの期待度でね。

信用があれば、誰でもクレジットカードは作ることはできますが、やはり ”無職” というのは、大きなマイナス要素です。

なので、いっそのこと、「無職」→「自営業」とすることをオススメします。

これは、1番最初のアドバイス「①嘘をつかない」に矛盾しているように感じますが、そんなことはありません。

【無職でもイオンカードを作れた話】でも触れましたが、自営業を名乗る(自営業を始める)のに、収入額をはじめ、条件などは一切ありません。

つまり、極端な話、ここで「事業をする」と決めた瞬間、収入0円の自営業者になれるわけです。

例えば、「将来ブログに広告を貼って稼ぐ」と決めてブログを開設すれば、その時点で年収0円のブロガー(自営業者)です。

他にも、転売しようと考えて何かを購入すれば、年収がその仕入れ分だけ赤字の自営業者です。

稼げてないYouTuber、売れてない路上ミュージシャン、客が1人もいないカウンセラー・・、みんな自営業者です。

(みんなそれ以外に仕事をしていないという前提で)

このように、稼げてない自営業者も、無職も、同じようなものです。

そして、繰り返しになりますが、自営業始めるのに、収入額をはじめ、条件などは一切ありません。

なので、何か自営業を始めて(稼いでなくてもOK)、申請で「無職」→「自営業」とすることは可能であり、何も問題もありません。

嘘をつくこととは違います。

また、年収についても、その自営業から入ってくるものに限る必要はありません。

クレジットカードの申請では、不用品売却で得たお金や、雇用保険の手当など、自分に入ってくるお金は全て ”収入” として計上することが可能です。

なので、実際に何か自営業を始めて、その事業で稼いでなくても、不用品を売るなどして収入を得れば、申請上は年収のある自営業者となります。

このように考えると、申請上、多少収入のある自営業者になるのは簡単です。

1番最初のアドバイスのとおり、嘘はついてはいけません。

ただ、少し頭を使って、「無職」から「自営業」となることには、何も問題はありません。

無職がクレジットカードを申請するなら、何か自営業を始めて(稼いでなくてもOK)、「無職」→「自営業」で申請することをオススメします。

僕自身、イオンカードは「年収1万円」の「自営業者」で申請してます。

最後に紹介するアドバイスは、「審査に通りやすいクレカを申請する」というものです。

まず、クレジットカードは、【銀行系】や【信販系】など、大きく4つの種類に分けることができます。

・銀行系:銀行が発行してるカード

(三井住友VISAカードなど)

・信販系:クレジット代金立替え業者が発行してるカード

(エポスカードなど)

・流通系:大手スーパーやオンラインモールが発行してるカード

(楽天カードなど)

・交通系:鉄道会社や航空会社が発行しているカード

(Suicaカードなど)

そして、このカードの種類によって、審査の通りやすさが変わってきます。

具体的に言うと、「銀行系」クレジットカードの審査は厳しいです。

その理由は、銀行が社会的な信頼性を保つために、利用者の信用度を重視するからです。

明らかにヤバそうな人が銀行系のクレカを使っていたら、「この銀行大丈夫か?」となりますよね。(=銀行の信用が落ちる)

一方、「信販系」と「流通系」のクレジットカードは、比較的審査が緩いとされています。

この理由は、どちらも、カード利用者が増えることで、利益が大きくなるビジネスモデルだからです。

両者とも、より多くの人にカードを使ってもらうことで、手数料としての利益が増えます。

また、「流通系」の場合、カードの特典などから、自分のサービスを利用してくれる顧客の増加にも繋がります。

イオンカードを持っている人はイオンで買い物をし、楽天カードを持っている人は楽天サービスを使う、といった感じです。

このような経緯で、クレジットカードの種類によって、審査の通りやすさは変わります。

そして、無職であれば、【信販系】・【流通系】の、審査に通りやすいクレジットカードを申請するのがオススメです。

「信販系」と「流通系」のクレカの中で、具体的にどのカードがオススメのか?

これは、この後すぐの【無職でも作りやすいクレジットカード3選】で紹介します。

以上、

① 嘘をつかない

② キャッシングは利用しない(キャッシング枠0円で申請)

③ 複数のクレカを同時に申し込まない

④ 身分証明書類は顔写真付きのものにする

⑤ 「無職」→「自営業」とする

⑥ 審査に通りやすいクレカを申請する

の6点が【無職がクレジットカードを作る際のアドバイス】です。

ここからは、前項で触れた「審査に通りやすい=無職でも作りやすい」クレジットカードの中から、オススメのものを紹介します。

無職でも審査に通りやすいオススメのクレジットカードは、以下の3つです。

順に紹介します。

| クレカの種類 | 流通系 |

| 年会費 | 無料 |

| ポイント | 楽天ポイント:還元率1% |

| キャンペーン | 5,000円相当のポイント贈呈 |

| 公式サイト | https://www.rakuten-card.co.jp |

最初に紹介するオススメのクレジットカードは、大定番の「楽天カード![]() 」です。

」です。

楽天カードは、楽天グループの発行する流通系のクレジットカードです。

流通系のクレジットカードの中でも、特に作りやすいと言われています。

年会費は、永年無料。

ポイントは、100円の利用につき、1ptの楽天ポイントが還元されます。(還元率1%)

カード作成のキャンペーンもあり、それは「5,000円相当のポイント贈呈」です。

楽天カードを作成して利用することで、5,000円相当の楽天ポイントが貰えます。

楽天カードは、普通にクレカを選ぶ際にも重要となる「年会費」「ポイント」「キャンペーン」の3点でも、非常に優秀です。

その上、無職でも作りやすいときています。

そのため、楽天カードは、何一つ文句なく、”無職にオススメのクレジットカード”1位です。

▷【楽天カード公式HP】https://www.rakuten-card.co.jp![]()

| クレカの種類 | 流通系 |

| 年会費 | 無料 |

| ポイント | WAONポイント:還元率0.5% |

| キャンペーン | 16,000円相当のポイント抽選 |

| 公式サイト |

次に紹介するオススメのクレジットカードは、「![]() イオンカード(WAON一体型)」です。

イオンカード(WAON一体型)」です。

イオンカードも、楽天カードと同じく、審査に通りやすい流通系のクレジットカードです。

言わずと知れたイオングループが、発行しています。

イオンカードには多くの種類がありますが、僕がオススメするのは「WAON一体型」のカードです。

年会費は、永年無料。

ポイントは、200円の利用につき、1ptのWAONポイントが還元されます。(還元率0.5%)

WAONポイントは、イオンモールやマックスバリューなど、全国のイオン系列店で使えるポイントです。(1pt=1円)

そんなイオンカードのキャンペーンは、「最大16,000円相当のポイント抽選」です。(2023.2.1現在)

まず、イオンカードを作成するだけで、1,000円相当のWAONポイントが貰えます。

そして、作ったカードで一定額以上の支払いをすると、最大で15,000円相当のWAONポイントが、抽選で付与されます。

最大で、合計16,000ポイントです。

イオンカードは基本の還元率が0.5%と、楽天カードより低いです。

しかし、イオンカードは、楽天カードと同様、もしくは、それ以上に審査の通りやすいクレジットカードだと言われています。

実際、僕が無職で作ることができたのも、このイオンカード(WAON一体型)です。

この「カード審査の通りやすさ」&「実際に無職でも作れた実績」から、イオンカードも無職にオススメのクレカの1つです。

▷![]() 【イオンカード公式HP】https://www.aeon.co.jp

【イオンカード公式HP】https://www.aeon.co.jp

| クレカの種類 | 信販系 |

| 年会費 | 無料 |

| ポイント | エポスポイント:還元率0.5% |

| キャンペーン | 2,000円相当のポイント贈呈 |

| 公式サイト | https://www.eposcard.co.jp |

最後に紹介するのオススメのクレジットカードは、「エポスカード」です。

大手マルイ(OIOI)グループの発行する、信販系クレジットカードです。

信販系のクレジットカードなので、楽天カードやイオンカードのような流通系カードと同様に、審査が通りやすくなってます。

年会費は、永年無料。

ポイントは、200円の利用につき、1ptのエポスポイントが還元されます。(還元率0.5%)

エポスポイントは、全国のマルイ(OIOI)で使えるほか(1pt=1円)、Amazonギフト券など、各種商品券と交換することが可能です。

キャンペーンは、「2,000円相当のポイント贈呈」です。

WEBから申し込んでエポスカードを作成するだけで、2,000円相当のエポスポイントが貰えます。

エポスカードも、楽天カード・イオンカードと並んで、審査が緩く、作りやすいカードのようです。

Twitterでも「無職でもエポスカードが作れた」という口コミは、多く見つかります。

僕自身は作ってないですが、多くの無職が作れている実績を考えると、エポスカードも「無職でも作りやすいカード」の1つで間違いないでしょう。

イオンカードと同様、「カード審査の通りやすさ」&「実際に無職でも作れている実績」から、エポスカードも無職にオススメのクレカです。

以上、

① 楽天カード

② イオンカード(WAON一体型)

③ エポスカード

の3つが、【無職でも審査に通りやすいクレジットカード3選】です。

紹介した順番

① 楽天カード

② イオンカード(WAON一体型)

③ エポスカード

は、そのままオススメの順番でもあります。

クレカの複数同時申請はするべきではないので、①楽天カードから順番に申請することをオススメします。

もし落ちたら、6ヶ月以上空けて、順番に次のカードを申請していきましょう。

上記した”無職でも作りやすいオススメのクレジットカード”のいずれかであれば、無職でもクレカを作れる可能性は高いと思います。

しかしそれでも、クレカを作れない場合があるかもしれません。

そんな時のための【クレジットカードを作れなかった場合の2つの手段】をお伝えして、この記事の終わりとします。

【クレジットカードを作れなかった場合の2つの手段】は、大きく以下の2つです。

クレジットカードを作れなかった場合の手段

① 家族カードを作る

② デビットカードを作る

順に解説します。

まず、生計を共にしている(≒同居している)家族がクレジットカードを持っている場合、家族カードを作ってもらうことができます。

家族カードとは、クレジットカードの契約者である本会員が、家族用に追加で発行できるクレジットカードのことです。

本会員が所定の手続きを行うことで、本会員の家族が利用できるクレジットカードが発行されます。

この家族カードは、本会員が発行しますが、名義は利用者になります。

なので、家族カードを作ってもらうことで、自分名義のクレジットカードを持つことが可能です。

ただ、注意点があり、それが「家族カードの引き落とし先は、本会員のカードの引き落とし先と同じ口座になる」という点です。

「自分が使った分の料金を把握して、本会員(親など)の口座に振り込んでおく」という手間がありますね。

また、ポイントなどの還元先も、本会員のアカウントになります。

クレジットカードが作れなかった場合、代わりに、デビットカードを作るという手もあります。

ゆうちょ銀行や楽天銀行など、各種銀行が発行するデビットカードを作れば、クレジットカードのように利用することが可能です。

クレカとの違いは、「デビットカードは、支払い時に、銀行残高から利用額が即座に引き落とされる」という点です。

カードにもよりますが、クレカと同じように、ポイントなどの還元もありますよ。

デビットカードの注意点は、まず、「その銀行口座に紐付いたデビットカードしか発行できない」という点です。

ゆうちょ銀行のデビットカードなら、ゆうちょ銀行の口座、

楽天銀行のデビットカードなら、楽天銀行の口座、

というふうに、デビットカードの引き落とし先は、紐付いている銀行の口座から変更することはできません。

あとは、「デビットカードに対応していないサービスもある」という注意点もあります。

特に、ネットで決済をするサービスでは、「クレジットカード決済のみ可能(=デビットカードは不可)」となっているものが、多々あります。

ただ、街のお買い物や大手の通販サイトでは、クレジットカードと同じように、使うことができます。

以上、

① 家族カードを作る

② デビットカードを作る

の2つが、【クレジットカードを作れなかった場合の2つの手段】です。

・無職でも、貯金ありなら、クレジットカードの審査に通る!

・実際に、無職でもイオンカードを作れた(いとまさの実体験)

・クレジットカードの審査において重要なことは、”総合的” な ”信用度”

・信用(貯金を含む)があれば、無職でもクレジットカードは作れる

・無職がクレジットカード作る際のアドバイス

・無職でも審査に通りやすいクレジットカード3選

・クレジットカードを作れなかった場合の2つの手段

ちょ〜〜長くなりましたが、結論、

「無職でも、貯金(信用)があるなら、クレジットカードは作れる!」

ということです。

なんでもそうですが、やっぱ、信用・信頼って、大切ですね。

無職だからと諦めずに、今の信用(貯金)を活かして、クレジットカードをGETしてください^^